Noticias

Financieras

Conocé las últimas novedades

del mundo financiero.

Dejanos tu email y no te pierdas

nuestra entrega semanal

Reviví el encuentro Perspectivas Financieras de abril 2025

En estos tiempos, el escenario financiero internacional y local presenta desafíos complejos. La volatilidad de…

River Plate lanzó su primera Obligación Negociable

Entre las principales ventajas de las ON a nivel general se encuentran la certeza del cobro…

Banco CMF y Mendel se unen para lanzar la primera tarjeta de crédito inteligente para empresas

Permite personalizar accesos, supervisar gastos, monitorear tendencias de consumo y asignar tarjetas innominadas de forma…

Banco CMF y Mendel: La Nueva Era en Finanzas Corporativas

Banco CMF y Mendel dieron un paso importante al lanzar la primera tarjeta de crédito…

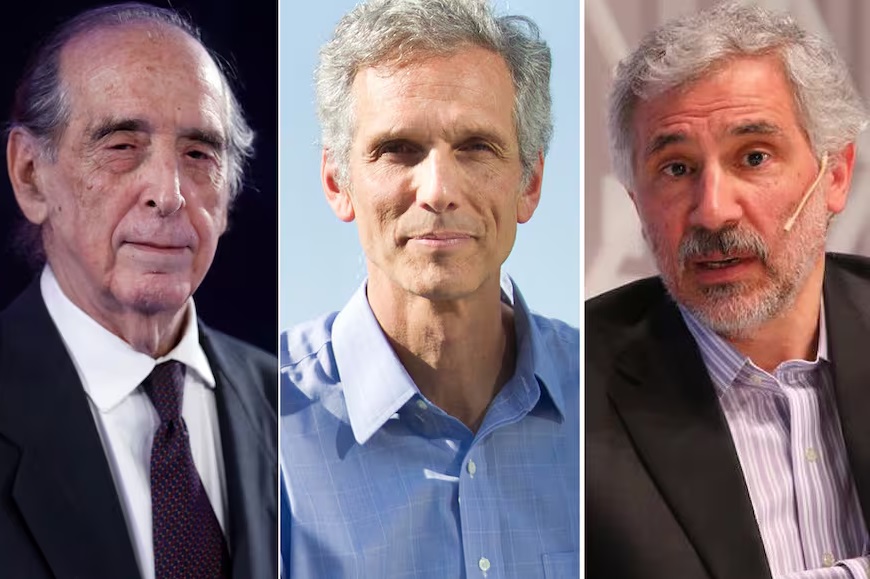

Por qué tres reconocidos economistas recomiendan sacar el cepo gradualmente

Ricardo Arriazu, Rafael Di Tella y Gustavo Cañonero disertaron en las Jornadas Monetarias y Bancarias…

River Plate lanzó un fideicomiso financiero innovador: cómo los hinchas podrán invertir en el club

La entidad de Núñez busca recaudar dinero para avanzar con las obras proyectadas dentro de…

Suben las tasas de depósitos a plazo fijo: cuáles son los bancos que más pagan

Mientras que el crédito sigue una tendencia ascendente, los bancos argentinos compiten por los depósitos…

Reviví el último encuentro sobre: Exteriorización de activos, impuesto sobre los bienes personales y moratoria

Reviví el último encuentro sobre: Exteriorización de activos, impuesto sobre los bienes personales y moratoria.

En…

Dólares paralelos: qué rango de precios prevé el mercado para agosto, con reservas en caída

El economista Roberto Geretto prevé que «el BCRA en agosto debería ser vendedor, porque son meses estacionalmente…